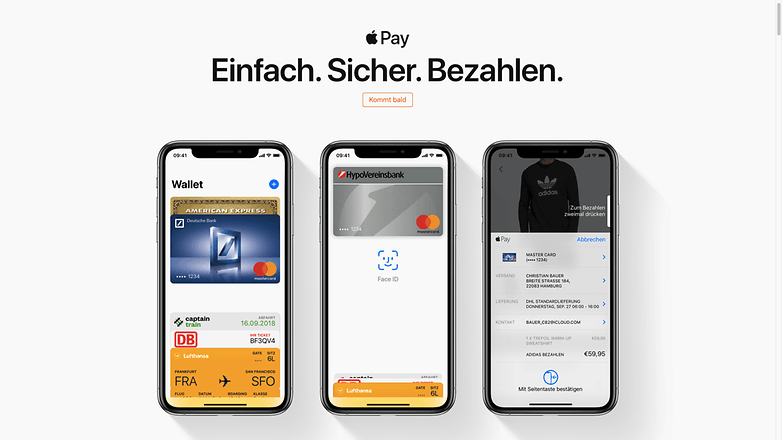

Niederlage für Apple: Funktioniert Google Pay bald auch auf dem iPhone?

Der deutsche Bundestag hat sich entschieden. Im Finanzausschuss kam Apple Pay auf die Tagesordnung. Vielmehr das Geschäftsgebaren in Cupertino, wonach Apple sein iPhone ausschließlich für das eigene Bezahlverfahren öffnet. Das soll sich jetzt ändern.

Politik gegen Apple. Auch wenn in der Vergangenheit der Eindruck herrschte, Großkonzerne – insbesondere die der Tech-Branche – nutzten die Politik als Spielball und ließen sich nichts mehr diktieren. Dieses Image, so die "Welt" im aktuellen Bericht, habe ebenfalls eine Rolle bei der jüngsten Entscheidung gespielt. Die FDP-Politikerin Bettina Stark-Wathinger (Vorsitzende des Finanzausschusses) wird mit den Worten zitiert, dass die Politik sich nicht von "Bigtechs in der Form beeinflussen" lassen dürfe. Apple, so wird kritisiert, habe versucht einen parlamentarischen Prozess zu lenken.

Diese Kritik fußt darauf, dass das Kanzleramt - wohl auf Druck der US-Botschaft - interveniert habe, als das Vorhaben am Mittwoch im zuständigen Ausschuss vorbereitet wurde. Auch die EU-Kommission habe sich besonders für den Vorgang interessiert, wie es heißt. Die Abgeordneten ließen sich aber nicht beirren und segneten den Vorschlag gegen Apples Willen ab.

Aber der Reihe nach: Der neue Gesetzesentwurf sieht im konkreten Fall vor, dass "Apple den Industriestandard NFC an seinen Endgeräten zu angemessenen Konditionen nicht nur für die eigene Lösung, sondern auch für Dritte öffnet". Ursächlich dafür war eine gleichlautende Forderung des Deutschen Sparkassen- und Giroverbandes. Final muss noch der Bundesrat entscheiden.

Hintertür für Apple?

Wer genau liest, wird feststellen, dass genau der Passus der "angemessenen Konditionen" Raum für Interpretation bietet. Klar ist, dass damit ein Entgelt gemeint ist, wodurch Apple durch die Öffnung des NFC-Chips im iPhone oder der Apple Watch ordentlich Geld verdienen kann.

Das Unternehmen zeigte sich dennoch enttäuscht und fühlt sich von dem Gesetzgebungsverfahren überrumpelt. Insbesondere befürchtet Apple verschlechterten Datenschutz und Sicherheit der Finanzdaten, wenn der Chip nicht ausschließlich mit Apple Pay genutzt werden kann. Beim iPhone ist ein gesonderter Sicherheits-Chip vor der NFC-Schnittstelle geschaltet, in dem alle Daten gesondert verschlüsselt werden.

Um diesen Sorgen Nachdruck zu verleihen, wolle man die technischen Hintergründe von Apple Pay gegenüber der Bundesregierung zu erläutern. Auch die EU-Aufsichtsbehörden sollen eng mit eingebunden werden.

Eine andere Hintertür für Apple spielt mit den genannten Sicherheitsbedenken. So ist die Rede davon, dass der NFC-Zugang versperrt bleibt, wenn Apple nachweisen kann, dass "Sicherheit und Integrität der technischen Infrastrukturleistungen […] konkret gefährdet wird". Das kann Apple aber nicht nach Gutdünken entscheiden, sondern muss es nachvollziehbar begründen. Laut "Welt" mit Bezug auf die Politik, werde Apple dieser Nachweis im Kontext der deutschen Finanzwirtschaft nicht gelingen

Google Pay auf dem iPhone

Am Ende kann es aber sein, dass Apple seine Schnittstelle öffnen muss und zumindest Bezahlsysteme anderer Anbieter auch alle iPhone-Nutzer zu ihrem potenziellen Kundenstamm zählen dürfen. Insbesondere zählt dazu auch der ärgste Konkurrent, Google mit Google Pay. Auch Insellösungen einzelner Banken könnten mit eigenen NFC-Zahlmethoden in den Apple-Kosmos stoßen.

Auch, wer jetzt glaubt, ab nächster Woche ohne Apple Pay mit dem NFC-Chip im iPhone zu bezahlen, irrt sich. Apple wird wohl zu diversen Rechtsstreitigkeiten bereit sein, die den gesamten Prozess in die Zukunft verlagern werden.

Übrigens: Apple war nicht alleine Zielscheibe der Entscheidung. Nebensächliche Rollen habe auch die Weigerung von Amazon und Google gespielt, die ihre Sprachassistenten (Alexa und Assistant) nicht für Angebote von Banken öffnen wollten. Für die hiesige Finanzwirtschaft ist die Entscheidung des Bundestags-Ausschusses also ein voller Erfolg.

Quelle: Welt

We will all die because Apple's monopoly, which is supposed to be safe, is being limited.

Erstmal hat Apple nur eine Schlacht verloren aber nicht den Krieg.

Ob sie ihr System tatsächlich öffnen müssen steht noch in den Sternen und wird noch viele Monate bis Jahre dauern bis es soweit kommen könnte.

Und wenn sie vernünftig begründen können das dadurch die Sicherheit massiv gefährdet wird, ist es durchaus denkbar das auch in Zukunft alles bleibt wie es ist.

Ich habe die Lösung: Bargeld oder Debit-Karte. Man ist wahrlich nicht von Apples Einsicht abhängig.

@Hannes B.

Was hat dein Vorschlag mit einer Lösung zu tun?

Man kann doch einfach Apple Pay benutzen wenn man möchte.

Wenn es mit der vorhandenen Ausstattung eben nicht geht ist mein Vorschlag DIE Lösung. Ich schlage vor, den Artikel zu lesen.

Die Sicherheitsbedenken sind nur ein Vorwand um Konkurrenten abzuhalten und den eigenen Profit zu sichern. Auch Apple wird mit Hardware künftig nicht mehr das grosse Geld machen.

Es erstaunt mich schon ein wenig wenn ich hier die Kommentare lesen und bewundere Apple gleichzeitig wie sie es geschafft haben obwohl sie zu den grössten Tech-Giganten gehören, geschickt Milliardenbeträge an den Steuerbehörden vorbei manövrieren und auch sie Kundendaten weitergeben aber trotzdem ein Image eines heiligen bei den Leuten haben.

Hut ab Apple!

Würde mich wundern, wenn sie bei vielen so ein Image hätten.

Das stimmt nicht, die Sicherheitsarchitektur ist Fakt. Ein zusätzlicher Chip für das Bezahlen, die Secure Enclave. Und auch dir müsste es nach so vielen Diskussionen endlich klar werden, dass Apple da keine Daten sammelt. Immer diese dumme Android Fan Behauptung.

Wo liegt jetzt wieder das Problem? Wenn man sich bewusst für Apple entscheidet ist einen der Umstand bekannt. Besonders da die werte Sparkasse ebenfalls Apple Pay anbieten wird. Die entsprechende Seite ist geschalten.

Wenn es Apple jetzt für alles öffnet, reisen Sie ein Sicherheitsloch ins System. Was sie kaum tun werden, wenn Sie immer mit Sicherheit/Datenschutz werben.

Option eins, sie schalten es in D ab. Oder lassen es auf den Rechtsstreit ankommen.

Unsere werde Regierung/Banken wollen, doch eh nur an die Daten. Was Sie jetzt bei Apple Pay nicht so abgreifen können.

Entweder ich entscheide mich, für Android oder IOS. Und bin mir den Folgen bewusst.

Google Pay würde ich ebenfalls, generell nicht nutzen wollen.

Naja, als wenn D keine anderen Probleme hätte.

Und ApplePay demnächst auf Android........

Am besten wäre es, Apple schaltet Apple Pay in DE ganz ab. Hier sind sowieso nur Kreditkarten-Phobiker unterwegs, also spielt es keine Rolle. Dann erübrigen sich auch die ganzen Diskussionen. Und die technik-affinen finden anderen Wege.

Seh ich auch so. Bloß dann geht was los. Die Kunden haben schon durchgedrückt, dass zb. die ING Apple Pay anbieten musste.

Man erinnere sich nur an die Aussagen der ING zum Start von Apple Pay.

Anschließend ist denen ein dermaßen starker Sturm der Entrüstung von Kunden entgegengeschlagen, dass sie es anbieten mussten.

Die Kunden haben die Nase voll vom Murks der Banken. Paydirekt etc.

Ich denke nicht, dass Apple jetzt beleidigte Leberwurst spielt und es in Deutschland einfach einstellt. Kein großes Unternehmen lässt kampflos Geld liegen.

Ist die Frage, wie wichtig der deutsche Markt für apple überhaupt ist.

Und die werden sich jetzt ganz genau die Umsätze anschauen.

Das stimmt natürlich, wenn die Kosten zu hoch sind, dann lohnt sich das nicht. Eigentlich wäre es ja fast begrüßenswert, wenn Apple das macht. Wir müssen in Deutschland offenbar noch viel weiter in die digitale Steinzeit zurückfallen, bis unsere Politik aufwacht und endlich mal die RICHTIGEN Gesetze erlässt, die uns auch vorwärts bringen. Das sie schnell sein können, hat ja dieses Beispiel hier gezeigt.

Paydirekt ist ein reines Online-Bezahlverfahren, vergleichbar mit Paypal, aber nicht mit Apple-Pay. Und wieviele andere Kunden kennst Du denn, um für sie entscheiden zu können, genug vom "Murks der Banken" zu haben? Genau das wollen die Parlamentarier erreichen, dass die Kunden selbst entscheiden können, welchen Bezahldienstleister sie nehmen, auch wenn sie ein iPhone nutzen. Wenn sie die Nase voll haben, hindert sie keiner, Apple Pay weiter und ausschließlich zu nutzen, aber nach Vorstellung der Parlamentarier haben sie eben in Zukunft auch Alternativen. Das nennt man Marktwirtschaft.

Und der Punkt ist, dass gar nicht so klar ist, ob das so einfach bewerkstelligt werden kann.

Apple hat hier etwas aufgebaut. Über Jahre. herausgekommen ist, nimmt man alle Punkte wie Sicherheit, Komfort, Datenschutz , die wohl beste Lösung für mobiles bezahlen.

Jetzt machen es sich ein paar Leute sehr einfach. Apple soll einfach nfc öffnen. Und fertig.

So einfach ist es aber nicht. Weil nfc über die Secure Enklave läuft.

Apple muss hier das System aufbrechen.

Die folge ist weniger Sicherheit für alle.

Und das wollen die Kunden? Die Kunden wollen nicht zig bankenlösungen. Sie wollen eine, die funktioniert.

Kannst du hier belegen, dass sich iPhone Kunden nach einer Öffnung des nfc Chips sehnen?

Wollen die Leute Apps der Banken? Oder sind die mit Apple Pay als einzige Lösung zufrieden?

Hier wird ja gerade so getan, als ob Apps der Banken auf dem iPhone für mobiles bezahlen der Wunsch der Mehrheit sind. Das ist garantiert nicht der Fall.

Wie schon weiter oben geschrieben. Der Kunde ist den Banken völlig egal.

Die wollen an Daten.

Denkst du ernsthaft, dass die Sparkasse so etwas auf den Weg bringt, wie es jetzt mit Apple Pay geht?

Über geräteacountnummer. Die der Händler erfährt. Und keine kk.

Ich habe die starke Befürchtung, dass die Bezahlung mit dem iPhone dann einfach wie eine normale KK funktioniert.

Also dass KK daten übermittelt werden.

Genau das ist momentan ausgeschlossen.

Apple soll, wenn ich das richtig verstanden habe, die NFC-Schnittstelle dem Wettbewerb öffnen. Ob das dann unbedingt über die SecureEnclave gehen muss, oder auch Softwarelösungen wie bei Android möglich sind, kann ich nicht sagen, dazu weiss ich zuwenig über Sicherheitslösungen.

Für mich ist aber deshalb auch nicht plausibel, dass die Sicherheit der Apple-Lösung zwangsläufig schlechter wird, nur weil eine solche Schnittstelle geschaffen wird.

Ob nun die Mehrheit andere Bankenlösungen wünscht, weiss ich nicht, aber das ist auch gar nicht nötig, es ist Aufgabe der Politik, auch die Wünsche von Minderheiten zu berücksichtigen.

Aber hier ging es wohl eher um die Wünsche des Wettbewerbs.

Aber die lassen sich halt auch nicht einfach vom Tisch wüschen, schließlich gibt es ein Wettbewerbsrecht, das den Wettbewerb verschiedener Marktteilnehmer regelt. Aber auch wenn Apples Monopol über die NFC-Schnittstelle nicht direkt mit dem Wettbewerbsrecht kollidiert - vermutlich hätte das Kartellamt dann schon früher eingeschritten -, so scheint die Lobbyarbeit der Banken die Parlamentarier zumindest davon überzeugt zu haben, dass es mit dem "Geist" des Wettbewerbrechts nicht vereinbar ist. Denen steht es in einer Demokratie dann frei, Gesetze zu verändern. Dass das Ergebnis nicht im Sinn der Nutzer ist, sehe ich im vorliegenden Fall nicht unbedingt als gegeben an. Niemand zwingt einen iPhone-Nutzer, alternative Apps zu installieren.

Im Fall der Urheberrechtsreform sehe ich aber durchaus, dass Lobbyarbeit auch gegen die Interessen der Mehrheit gerichtet sein kann, und explizit die einer Minderheit, die der Urheber, in, wie ich finde überzogenem Maß, berücksichtigt. (Ob tatsächlich eine Mehrheit gegen die Urheberrechtsreform war, weiss ich natürlich nicht, aufgrund der umfangreichen Proteste vermute ich es aber. Aber auch dann kann das Gesetz, zumindest aus subjektiver Perspektive, gegen die Interessen der Mehrheit sein.)

Deshalb bin ich auch dafür, die Möglichkeiten der Lobbyarbeit von Interessengruppen grundsätzlich einzuschränken, aber derzeit muss man eben solche Kröten schlucken.

Apple hat ja ebenfalls Lobbyarbeit betrieben, und versucht den Beschluß, mit Hilfe der amerikanischen Botschaft, zu verhindern. Das hat einige der Parlamentarier "als Einmischung in die Parlamentsarbeit" empört, was ich als etwas eigenartig empfinde, da es grundsätzlich nichts anderes ist, als die Einflussnahme der Banken, die zu dem Beschluss geführt hat.

Eine Softwarelösung ist m.M. nach schlechter als eine hardwarelösung. Weil leichter angreifbar.

Und wie schon an anderer Stelle geschrieben, wird sich erstmal nichts ändern. Ob das Gesetz überhaubt „wasserdicht“ ist, werden die Gerichte entscheiden.

Dass Apple alle Rechtsmittel ausschöpfen will, steht auf itopnews.de

Leider kann ich nicht verlinken.

Und Apple Pay hat bezüglich Wettbewerbsrecht in jedem Land standgehalten.

Nirgendwo anders haben sich die Banken so bei Politikern ausgeweint, wie in Deutschland.

Dieser Vorgang ( schnellschuss) der Politiker ist einmalig auf der Welt. Und das, obwohl es Apple Pay schon seit 2014 gibt.

Und weist apple nach, dass die Sicherheit durch Öffnung nicht mehr gegeben ist, dann ist die Sache eh vom Tisch.

Auch diese Möglichkeit wurde im Gesetz genannt

Jeder darf seine Meinung haben. Aber das macht die Software-Lösung erstmal nicht schlechter. Hier ein leicht abgewandeltes Zitat:

"Diese Software Lösung hat die Sicherheit über Jahre nachgewiesen.

Die Software Lösung, über welche ja Google Pay läuft, wurde noch nie gehackt"

Die Argumentation wird dir sicher bekannt vor kommen, ist ja deine eigene. Ich habe nur zwei Produktnamen ausgetauscht.

Ich bin ehrlich gesagt gespannt, welche Sicherheitsprobleme Apple alle aufzählen wird und ob eines davon wirklich signifikant genug ist. Wenn ja, wird die Öffnung zu Recht nicht kommen. Ich wette allerdings, dass die Strategie Apples eher auf jahrelange Gerichtsverfahren abzielt, denn da werden sie sich leichter tun. Und mit jedem Monat der vergeht, festigt man seine Marktmacht. Wer ähnliche Strategien sucht, kann sich ja mal bei der Telekom und StreamOn umschauen.

Deutschland mag vielleicht das erste Land sein, was nun gegen die Abschottung Apples mit Hilfe eines Gesetzes vorgegangen ist, ich bin mir allerdings sicher, dass es nicht das einzige sein wird. Die Wettbewerbskommission der EU ist ja bereits im September wieder aktiver geworden in Richtung Apple. Und auch in England ist Apples NFC Abschottung ja erst letztes Jahr beinahe zu einem großen Politikum geworden, wäre Apple da nicht noch schnell entgegen gekommen.

Das wird auch der Grund sein, warum Apple nun so erschrocken ist über die schnelle Entscheidung der Politiker. Apple ist es gewohnt, auf Klagen zu warten bevor es reagiert. Diesmal wurde ein Gesetz geschaffen bevor Apple die Chance hatte über Lobbyismus das ganze noch abzuwenden.

Apple WIRD sicherheitsbedenken an der Integrität ihres Systems anführen.

Und die Politiker haben wieder einmal gepennt.

Denn man hat alles schön allgemein gehalten. Wie soll denn ein Nachweis für fehlende Sicherheit aussehen? apple kann hier mit Gutachtern Jahre bis zur letzten Instanz streiten.

Und das werden sie hoffentlich tun. Zum Wohle für iPhone Nutzer.

Zum anderen werden sie für die Banken, die was eigenes anbieten wollen, die Datenschutzvorgaben so hoch ansetzen wie das bei apple üblich ist. Das ist völlig legitim.

Und wer die Vorgaben nicht erfüllt, fliegt raus oder wird erst gar nicht zugelassen. Insbesondere fällt mir hier Tracking ein, was in Banking Apps bei Androiden bereits nachgewiesen wurde. Und bei sowas reagiert apple äußerst sensibel:)

Lesenswert ist hier kuketz-blog.de „ android Banking Apps:verseucht mit Trackern“

Also hier wird es garantiert keine schnelle Lösung geben. Eher jahrelange Streitereien vor Gericht. Höchste Anforderungen für die Banken an Datenschutz.

Kurz, Ich gehe davon aus, dass sich mindestens 2020 gar nichts ändert.

"Zum Wohle für iPhone Nutzer."

Ganz bestimmt! Außer sie repräsentieren z.B. eine Minderheit in China oder wollen von Apple das Eingeständnis, dass sie irgendwas verbockt haben. Es tut mir leid deine Träume etwas zu zerstören, aber als Aktienunternehmen ist Apple alleine dem eigenen Wohl und dem der Aktionäre verschrieben.

Wenn Apple dagegen vorgeht, und da bin ich mir genauso sicher wie du dass sie alles probieren werden, dann nur aus Eigenzweck. Ob der Eigenzweck dem iPhone Nutzer schadet oder ihm hilft, ist Apple erstmal egal solange es die Verkaufszahlen nicht zu sehr beeinflusst.

Tracker-freie Banking-Apps wären wünschenswert. Wenn das Apple durchsetzt, umso besser für den Endnutzer am iPhone.

GooglePay ist keine reine Softwarelösung. Wie ApplePay ist GooglePay ein gutes Bordmittel. Besser als eine App der Sparkassen. Dennoch ist Apples Lösung besser und sicher durch den zusätzlichen Chip mit der Secure Enclave. Google kann das so nicht machen, weil es offen sein muss, da es sein Betriebssystem vertreiben will. Außerdem sind Daten von je her Googles Geschäftsmodell im Gegensatz zu Apple.

Außerdem wollen Apple User mit Sicherheit nicht, dass der NFC für das Bezahlen für andere Apps geöffnet wird unter Umgehung der Secure Enclave. Außerdem ist keine App so benutzerfreundlich und elegant wie das „Bordmittel“ von Apple.

Dieses Gesetz könnte Probleme bekommen. Es wurde gewählt, um das kurzfristig zu machen und ein Gesetz muss bestimmt und klar sein. Die Bestimmung gegen Apple ist es nicht, weil das Gesetz mit Geldwäsche zu tun hat, nicht mit e Payment.

Hallo, aber wenn Apple die Sicherheitsarchitektur wegen unwissender Politiker ändern müsste, geht ein Stück Sicherheit verloren, auch wenn der Nutzer keine externe App installiert.

Es macht keinen Sinn eine fremde App mit allem Risiko zu installieren. Deutsche Programmierer? Igitt!

GooglePay will doch gar nicht aufs iPhone, es sind die tollen deutschen Banken wie die Sparkassen pp.

Jeder der behauptet, es habe mit der Sicherheit nichts zu tun, kennt sich hier eben nicht aus. Ein zusätzlicher Sicherheitsfaktor müsste umgangen werden.

Stiftung Warentest hat es getestet und sagt, ApplePay ist das einzige System, dass alle Anforderungen erfüllt. Dann erst kommt GooglePay.

Mit ApplePay kann man ohne Sicherheit auch Kleinstbeträge nicht bezahlen, immer Touch ID oder Face ID ab dem ersten Cent. Bei GooglePay muss man dafür die Standardeinstellung ändern. Auch dann ist bei Google nicht bis 40€ ohne Sicherheit zu bezahlen.

Dann kommt hinzu, Google muss relativ offen sein, da es sein Betriebssystem star verbreiten will. Und dann der spezielle Chip bei Apple, die Secure Enclave, die zusätzlichen Schutz bietet, was Google so nicht leistet oder leisten kann.

Das ist eben nicht so einfach. Diese Sicherheitfeatures von Apple passen hervorragend ineinander und sind hochkomplexe. Warum sollte man das für Sparkassen pp. ändern? Irre! Das System müsste aufgebrochen werden. Fast 100% der iPhone User lehnen das ab.

Außerdem kann man mit BlueCode mit dem IPhone bezahlen, an allen Kontaktloskassen.

Das nennt man nicht Marktwirtschaft, das nennt man Diktat und unnötiger Eingriff der Politik! Es ist Marktwirtschaft welches Phone ich kaufe. Will ich ein hochsicheres wähle ich das iPhone, will ich Offenheit, wähle ich eins mit Android.

Ich begrüße das ebenfalls. Ich halte es für gefährlich, notwendige Infrastruktur zu monopolisieren und den Wettbewerb davon auszuschließen. Das stößt den meisten doch schon bei Banalitäten wie Filmen und Serien auf, wenn man gleich mehrere Anbieter abonnieren muss, um auch das sehen zu können, worüber die Kollegen im Büro reden. Da ist die Aufregung doch jedesmal groß. Bei gesellschaftlich absolut notwendigen Dingen wie Bezahlsystemen, öffentlicher Verkehr, Autobahnen und so weiter darf die Politik nicht zulassen, dass einzelne große Konzerne hier ein Monopol errichten und nicht nur den Wettbewerb, sondern langfristig auch einen Teil der Bürger ausschließen.

Da wird niemand ausgeschlossen. Und Wettbewerb gib und gab es doch.

Nehmen wir mal an, dieses Gesetz würde nicht kommen.

Die Sparkasse würde sowieso Apple Pay anbieten.

Also hätten Kunden der Sparkasse mit iPhone Apple Pay. Bei android hat man die hauseigene App.

Wo wird da irgendein kunde ausgeschlossen? Egal welches Smartphone man benutzt, man kann immer über die Sparkasse bezahlen.

Und wenn die Banken nichts eigenes gebacken bekommen, haben sie eben Pech gehabt. Jahrelang rummurksen. Aber wenn die Riesen aus den USA kommen, um den deutschen Banken zeigen, wie man sowas macht, ist der Aufschrei groß.

Du hast die Sparkasse aber halt nur über Apple Pay. Darin liegt der Unterschied. Ein Problem übrigens, das du in vielen Geschäftsbereichen hast, es gibt immer mehr Zwischenmakler, die eigentlich nichts leisten, aber mitverdienen wollen. Ein nicht unerheblicher Teil aller neuen Startups besteht aus solchen Mitverdienern. Langfristig macht das viele Märkte kaputt. Am Mitverdienen ohne Leistung ist prinzipiell nichts verwerflich, allerdings zahlt die Zeche am Ende immer der Kunde. Und deshalb begrüße ich die Entscheidung, denn sie ist im Sinne des Kunden. Klar, vielleicht auch im Sinne der Sparkasse, aber das ist nebensächlich.

„Du hast die Sparkasse aber halt nur über Apple Pay“

Ja und? EIN gut funktionierender Dienst reicht mir.

Mitverdienen ohne Leistung? Also apple macht deiner Meinung nach gar nichts? Hält nur die Hand auf? Stellt keine Infrastruktur?

Im Sinne des Kunden ist es ganz sicher nicht, wenn eine äußerst gut funktionierender Dienst durch ein Gesetz torpediert wird.

Apple Pay bekam und bekommt nicht umsonst Lob aus aller munde. Und das seit Jahren.

Es kann praktisch nur noch schlechter werden. Das soll im Sinne des Kunden sein?

Was will der Kunde? Eine einfache, sichere und datenschutzfreundliche Lösung für mobiles bezahlen.

Und hoppla. Das gibt es ja bereits auf dem iPhone. Nennt sich Apple Pay:)

Also dir ist es lieber, wenn jede Bank ihr eigenes süppchen kocht, anstatt dass die Banken unter dem Mantel von Apple Pay ihre Dienste anbieten.

was daran gut sein soll, wenn man eine funktionierende Lösung gegen zig Apps auf dem Smartphone tauscht, wo du nicht weißt, wie das programmiert wurde, wie es mit Datenschutz aussieht etc, erschließt sich wohl nur Dir.

Es werden die Kunden ausgeschlossen, die auf einem iPhone die Sparkassen-App oder z.B. Google-Pay verwenden wollen. Dass sie das alternativ auf einem Android-Gerät machen können, ist dann keine Lösung, wenn sie ein iPhone bereits haben, oder auch neu anschaffen wollen.

Und versuch doch nicht, immer zu bestimmen, was der Kunde will. Woher willst Du das wissen? Die Initiative der Parlamentarier wird auch in Zukunft jedem iPhone-Nutzer die Möglichkeit lassen, nur Apple-Pay und keine Alternativen zu verwenden.

Und wenn der die ohnehin nicht will, wie Du schreibst, brauchst Du Dir auch keine Sorgen zu machen. Aber vermutlich wird es schon etliche geben, die sich dann alternative Apps installieren, und denen ist das Parlament dann entgegen gekommen.

Das Problem ist dann vielleicht gerade die Öffnung des nfc Chips.

Auch wenn ich mir keine extra Banking App installiere.

Der Chip ist offen. Ein einfallstor mehr.

Diese Sicherheit, welche es jetzt bei Apple Pay gibt, ist dem Zustand zu verdanken, dass Apple alles so abschottet.

Der Kunde will Sicherheit. Und Lösungen die funktionieren. Alles möglichst einfach. Ist doch logisch.

Und genau das wird schon geboten.

Klar ist doch folgendes.

Das was jetzt passiert, ist das Eingeständnis der Unfähigkeit deutscher Finanzinstitute, eigene Lösungen zu entwickeln.

Apple Pay und zt. Google pay entwickeln sich zu Rennern.

Was machen die Banken? Rennen zu unseren Politikern und weinen sich aus.

Man möchte auch ein Stück vom Kuchen.

Allein, mit eigenen Lösungen schafft man es nicht. Also soll doch Bitteschön die Politik helfen.

Und wieso macht das bisher kein anderes Land?

Wenn doch die Forderung an Apple so selbstverständlich ist?

Deutschland muss wieder einmal allein einen Sonderweg gehen.

Natürlich verdient Apple mit, ohne etwas zu leisten. Nein, sie stellen Infrastruktur nicht zur Verfügung, sie verpflichten die Sparkassen dazu, diese zu nutzen. Ansonsten werden sie von Markt ausgeschlossen. Das nenne ich Mitverdienen ohne Leistung, denn die Leistung zwingt Apple den Banken ja auf. Apple soll das System für andere Banken öffnen, dann müssen sie auch keine Infrastruktur zur Verfügung stellen. Nur dann würden sie halt nicht von jedem Euro ein paar Cent abgreifen können.

Und ob iPhonenutzer nun ausschließlich Apple Pay nutzen wollen oder auch andere Dienste, dürfte sich nach der Öffnung ja zeigen. Im Moment kann dazu niemend eine sichere Aussage machen, da es den Nutzern schlicht nicht möglich ist.

Also bezüglich dem öffnen. Wie jetzt zu lesen war, wird wohl so schnell daraus nichts. Apple will alle Rechtsmittel ausschöpfen.

Das heißt wiederum, mindestens für viele Monate ändert sich erstmal gar nichts.

Und jetzt wird’s interessant. Die Sparkasse muss Apple Pay bringen. Bringt sie auch noch dieses Jahr.

Wenn apple so schlau war, und die Verträge mit den Banken längerfristig gemacht hat, möchte ich dann gern mal die Sparkasse sehen, sollte das Urteil positiv für sie ausfallen.

1. durch den Vertrag muss man bei jeder Transaktion eine Gebühr für Apple Pay bezahlen.

2. man muss eine eigene App entwickeln. Und diese durch Updates ständig verbessern und auf dem neuesten Stand halten. Kostet Geld.

3. sollte apple zur Öffnung gezwungen werden, dann werden sie natürlich Gebühren verlangen. Steht ihnen ja zu für ihr System.

4, die Sparkasse kann sich von Apple Pay später nicht einfach zurückziehen. Das würde eine Vertragsstrafe bedeuten.

Und das bei dem Sparkurs, den die Banken fahren müssen.

Apple spielt also ganz klar auf Zeit. Und wird, wenn nötig, die Gebühren herausholen.

Die nächsten Monate werden äußerst interessant.

Und apple stellt natürlich die Infrastruktur hinter Apple Pay (z.b.secure Enklave ) zur Verfügung.

Apple garantiert, so man sich an die Vorgaben für Apple Pay hälst, die Sicherheit und den Komfort, über den wir gerade sprechen.

Unter anderem wird dafür bezahlt.

Solange die Sparkasse über Apple Pay läuft, stellt Apple Infrastruktur zur Verfügung, das ist richtig. Sie zwingen die Sparkassen aber dazu, ihre Infrastruktur zu nutzen. Das ist ein bißchen wie beim Leistungsschutzrecht, beim dem sich die Verlage ja wünschten, dass Google für zwangsweise genutzte Snippets zahlen musste. Apple macht das, um mitzuverdienen. Sie könnten sich auch öffnen, wie es das Gesetz ja vorsieht, dann würden sie aber nicht mehr abkassieren können. Und diese zwangsweise Nutzung ihrer Infrastruktur, obwohl gar nicht nötig, nenne ich Mitverdienen ohne Leistung. Denn Apples tatsächliche Leistung wäre nicht nötig und ist nur aufgezwungen.

Ich begrüße das sehr. Ich habe nichts dagegen, wenn Konzerne verschiedene Bereiche versorgen. Diese Diversität aber als Monopol zu missbrauchen, empfinde ich als falsch.

Streetview wurde dichtgemacht, weil sich herausstellte, dass die Mehrheit der Bevölkerung in Deutschland das nicht wollte. Ich weiß, ist doof wenn man zur Minderheit gehört, aber so ist das in einer Demokratie. Google hat hier die richtige Konsequenz gezogen und den Willen der Menschen respektiert. Auch wenn ich persönlich bedauere, dass wir kein Streetview haben, so war es doch richtig.

So ist es. Demokratie bedeutet auch, es aushalten zu müssen, wenn man mal nicht zur Mehrheit gehört.

Genau das ist der Punkt. Bei Streetview wurde der Wille der Menschen respektiert. Und wieviele iPhone Nutzer wollen eine Öffnung des nfc Chips?

Oder wollen das nur die Banken?

Ich weiß nicht wo das Problem ist. Der Kunde hat nun die Wahl. Und wenn er sich aus Unwisseneheit für eine grottenschlechte Sparkassenapp entscheidet, dann ist das eben so. Zur Freiheit gehört auch die Freiheit falsche Entscheidungen zu treffen.

Nehmen wir an, irgendeine Bank muss bei Apple Pay mitmachen, damit man nicht zurückbleibt. Der Kunde kann sicher sein, eine komfortable und sichere Lösung zu bekommen. Die mit Daten sehr sparsam umgeht.

Jetzt kommt dieses Gesetz. Mit einmal sagt diese Bank.

„Ach, wir haben uns das anderes überlegt. Wir machen jetzt doch was eigenes“

Und dann kommt Grütze raus. Und da steht ja auch noch die haftungsfrage.

Zu wem läuft der Kunde dann? Zu apple? Die sagen, dass es an der App lag. Die Sparkasse sagt, dass es an apple lag.

Der Kunde ist durch dieses Gesetz der Dumme.

Wenn die Sparkassen App grottig programmiert wurde, es nicht über die Secure Enklave läuft, der Kunde am Ende Im schlimmsten Fall Geld verliert.

Muss man sich sowas wirklich geben? Wo doch die ideale Lösung schon vor der Tür wartet. Eine die weltweit jahrelang erprobt ist.

Warum sollte man sich als Kunde auf Experimente einlassen?

Die Schuldfrage stellt im Zweifelsfall ein Gutachter fest. Und ob die Lösung ideal ist, und nicht nach Öffnung der NFC-Schnittstelle eine noch viel bessere durch den Wettbewerb gefunden wird, kannst Du nicht wissen. Wirklich Ideale Lösungen sind eher sehr selten. Die meisten haben Schwachstellen und lassen sich verbessern.

Wenn die Öffnung der nfc Schnittstelle Verlust an Sicherheit bedeutet, kann es wohl kaum besser sein.

Wenn ich GooglePay nutzen will, hole ich mir ein entsprechendes Gerät und kein iPhone. Oh man, hoffentlich bringt Apple bald die AppleCard nach Deutschland- dann sollen die anderen doch machen was sie wollen - keine Öffnung für andere Apps und Unternehmen - wer das will, holt sich eben kein iPhone - Entscheidungsfreiheit ist also da.... - warum ist das in Deutschland immer so kompliziert....

Absolut richtig. Ich weiß doch vorher was ich kaufe.

Will ich Google pay oder was anderes, dann kaufe ich das.

Will ich keine rechteckige smartwatch, dann kaufe ich keine Apple Watch zb.

Sondern android.

Die Politiker checken das einfach nicht, oder wollen es gar nicht verstehen, dass die übergroße Mehrheit sich bewusst für iOS entschieden hat.

Die Leute wollen kein nfc, was jeder nutzen kann.

Aber keine Bank wird ausgesperrt.

Und was ändert sich denn für die Banken. Man muss für nfc weiterhin Gebühren an Apple bezahlen, wenn die Öffnung kommen sollte.

Ich zitiere dich einfach mal:

"Es geht um die Leute auf der Straße, welche dir nichtmal sagen können, welche Version von iOS oder android auf dem Gerät läuft."

Meinst du wirklich, dass sich diese Leute bewusst für iOS entschieden haben und dabei genau wussten, was auf sie zukommt? Sie nehmen iOS weil das iPhone hipp ist, oder weil sie gehört haben dass es sicher ist, oder weil sie gehört haben dass es einfach zu bedienen ist.

Aber ob sie nun die freie Auswahl beim Bezahldienst haben oder nicht, dass weiß doch so jemand nicht. Wie kommst du also darauf, dass die Leute das nicht wollen? Hast du Umfrageergebnisse die du vielleicht als Quelle angeben kannst?

@Gargamel

Ich denke, kaum jemand wählt sein Smartphone danach aus, welches Bezahlsystem darauf funktioniert. Da spielen andere Faktoren wie zum Beispiel der Preis eine weitaus größere Rolle. Zu sagen, wer ein anderes Bezahlsystem nutzen möchte, soll halt auch ein anderes Gerät kaufen, ist doch Quatsch. Genausogut könnte ich ja auch sagen, wem die Entscheidung nicht passt, der soll halt Deutschland verlassen. Du siehst, wo das hinführt?!

typisch Deutschland.... allen vorzuschreiben, was sie zu tun uns lassen haben.... ich bin weiß Gott kein Apple Fan, aber jeder Hersteller sollte selber entscheiden können, was er auf seinem Smartphone bereitstellt und was nicht...

Warum soll das eine Niederlage für Apple sein? Dann hat der Kunde wenigstens die Qual der Wahl. Das muss doch nicht unbedingt eine Niederlage bedeuten. Auf dem iPhone existiert doch auch Siri und gleichzeitig kann man ja auch den Google Assistenten benutzen was auch nicht eine Niederlage für Apple bedeutet. In dem Fall sehe ich keinen Sinn in der Überschrift.

Doch. Weil Apple Pay über die Secure Enclave läuft. Die hardwarelösung von Apple ist erheblich schwieriger anzugreifen als eine normale App von der Sparkasse.

Und was ist mit Komfort? Was die Sparkasse an eigenen Apps bisher rausgebracht hat, das hat sich nicht gerade mit Ruhm bekleckert.

Apple Pay ist der einzige Dienst, der von Warentest beim datensendeverhalten ein unkritisch bekommen hat. Kritisch waren fitbit Pay, Garmin Pay, Google pay, edeka, payback ua.

Google Pay auf dem iPhone? Da stehen ja schon bei dem Gedanken die Haare zu Berge.

Apple hat all das, was andere nicht haben. Datenschutz, Sicherheit. Komfort.

Warum sollte jemand eine Wahlmöglichkeit wollen, wenn man schon das beste hat.

Bloß. Das beste hat apple eben nur erreicht, indem man über alles die Hand drüber hatte. Secure Enclave, nfc Chip. Software.

Jede Bank kann doch bei Apple Pay mitmachen. Im Ergebnis bekomme ich in wallet eine Lösung, die einfach funktioniert.

Apropos Stiftung Warentest: Während die Android-Lösungen mittels gerooteten Handys genauer analysiert wurden, konnte dies beim iPhone nicht gemacht werden. Es handelt sich bei der Analyse von Apple Pay also um eine Blackbox. Zusammen mit der sehr deutlichen Mängel in der Datenschutzerklärung ergibt sich für mich hier ein unkalkulierbares Risiko. Im Gegensatz zu dir vertraue ich der Lösung nicht, nur weil Apple behauptet sie sei sicher.

Diese (Apples ) Lösung hat die Sicherheit über Jahre nachgewiesen.

Die Secure Enklave, über welche ja Apple Pay läuft, wurde noch nie gehackt. Ein Chip, der völlig unabhängig von iOS läuft. Egal wie stark das iPhone evtl. Kompromittiert wäre.

Ja das gibt Sicherheit.

Ich zitiere mal Stiftung Warentest zu Apple Pay

„...Anwendung mit speziellem Sicherheitsverfahren: schlüsselmaterial in geschütztem Bereich auf mobilem endgerät gespeichert. Apple hat keinen Zugriff auf die Daten. Anbieter der bezahlverfahren können transaktionsdaten einsehen..“

Das ganze wurde also schon über Jahre von Datenschützern, sicherheitsforschern unter die Lupe genommen.

Stiftung Warentest bestätigt das praktisch nur.

Was schreiben die zu Google pay

„...Google erhält Daten und erklärt in datenschutzerklärungen explizit, Daten wie Betrag, Empfänger sowie Ort und Zeitpunkt der Transaktion zu nutzen.personslisierte Werbung wird jedoch momentan ausgeschlossen. Anbieter der bezahlverfahren wie paypal und vimpay können transaktionsdaten einsehen...“

So sieht’s aus. Und da wäre man als iPhone Nutzer schön dumm, sowas wie Google pay auf dem iPhone zuzulassen.

Auch bei fitbit und garminpay sind weitere Dienstleister involviert, die transaktionsdaten einsehen kann.

Zusätzlich können Garmin und fitbit natürlich auch deine transaktionsdaten sehen.

Es geht hier auch gar nicht um User, die in techforen unterwegs sind.

Ich zb. Würde mir nie eine extra App der Bank für Apple Pay installieren.

Es geht um die Leute auf der Straße, welche dir nichtmal sagen können, welche Version von iOS oder android auf dem Gerät läuft.

Und solche haben dann die Auswahl. Entweder Apple Pay. Oder zb. Die Sparkassen App.

Ach, ich bin Sparkassen kunde. Installiere ich mit deren App. So die Denkweise.

Nichtsahnend, dass man sich damit die schlechtere Lösung ins Haus holt.

Das ist ja gut und schön, aber dein Vergleich hinkt doch etwas. Entgegen der Headline hier geht es ja nicht darum, dass Google Pay auf das iPhone kommt, sondern dass die Banken ihre Software auf das iPhone kriegen. Du schreibst es ja selbst: Der 0815-Nutzer würde sich wohl die Sparkassen-App installieren.

Ja, die Banken sehen dann deine Transaktionen. Aber wie du ja schon richtig aus der Stiftung Warentest zitiert hast, kriegen sie diese Informationen auch schon von Apple. Es ist schön dass Apple nichts vom Zahlvorgang mitbekommt, aber es macht nun keinen Unterschied ob Apple nichts mitbekommt oder gar nicht erst in der Kette vorhanden ist. Also theoretisch, genau genommen macht es natürlich schon was aus, denn Apple kassiert ja nochmal 0,15% des Umsatzes.

Bleibt noch das Secure Element. Vielleicht schafft es Apple ja, die Schnittstellen den Banken soweit auf zu machen dass dies auch mit einer Sparkassen App geht. Und wenn nicht, gibt es ja schon seit Jahren das ausgereifte HCE, das vergleichbare Sicherheit liefert wie ein lokales Secure Element. Die Kritik die es daran gibt bzgl. Einsicht des Dienstleister in die Transaktionsdaten ist auch hier wieder unwichtig, da Dienstleister = Bank.

@Gargamel

nur so am Rande: nur weil etwas noch nie gehackt wurde, heißt das nicht, dass es sicher ist. Mit Scheinargumenten ist niemandem geholfen. Wie oft wurde denn Google Pay gehackt?

Apple kann aber weiterhin Gebühren für das öffnen verlangen.

Wurde ja ausdrücklich im gesetzentwurf festgelegt.

Und die Höhe wurde nicht festgelegt. Nur von „angemessen“ war die Rede. Ich an Apples stelle würde die Gebühren sehr hoch für die Banken ansetzen. Ob das dann wieder vor Gericht landet... mal schaun.

Auf alle Fälle greift hier der Staat mit diesem Gesetz in den Wettbewerb ein. Genau das sollte nicht passieren.

Jeder Dienst sollte sich am Markt durchsetzen. Oder eben nicht.

Und Apple Pay hat sich bei Kunden durchgesetzt.

und ich kann mir gut vorstellen, dass apple hier klagen wird.

Und dann müssen eben Richter feststellen, inwieweit der Eingriff des Staates berechtigt war.

Letztendlich wird Apple das über mehrere Instanzen sowieso so lange wie möglich verschleppen.

Der Staat greift ein, weil eben kein Wettbewerb möglich ist. Auch deswegen hat sich Apple Pay durchgesetzt. Keiner kauft ein iPhone wegen Apple Pay, aber wenn er das iPhone erst hat, gibt es keine Alternative für Apple Pay. Da ist es leicht sich durchzusetzen.

Eben nicht. Denn Voraussetzung ist ja, dass alles (Sicherheit, Datenschutz, Komfort) gegeben ist.

Selbst wenn nur Apple Pay auf dem iPhone ist, würde es der Kunde automatisch ablehnen, wenn es nur zu Problemen kommt.

Genau das Gegenteil ist der Fall.

Der Umsatz ist eben beachtlich. Siehe hierzu Untersuchungen zu Apple Pay in Deutschland.

Und Alternativen,bei schlechtem Apple Pay gäbe es ja in Hülle und Fülle. Kontaktloses bezahlen per Kk. Girocard.

Auch hier ist Konkurrenz vorhanden.

Und eben weil Apple Pay so erfolgreich ist, kommt niemand dran vorbei.

Wie haben denn die Sparkassen ende letzten Jahres noch getönt.

Das es sowas mit ihnen nicht geben wird. Erst muss der nfc Chip geöffnet sein.

Und? Bis Ende des Jahres wollen sie mit einmal anbieten. Warum? Weil die Kunden weglaufen? Weil Sparkassen Kunden mit iPhone Murren?

Weil es billiger ist, sich Apple Pay anzuschließen. Als eine eigene Lösung zu basteln. Und die am laufen zu halten.

Die Sparkassen verlieren Kundendaten. Deshalb meckern sie.

Aber sie hatten jahrelang Zeit, vor apple und Google, etwas eigenes auf die Beine zu stellen. Und sie haben es verpennt.

Jetzt ist das Gejammer groß. Und es wird schnell die Politik eingeschaltet.

Und das geht mir gegen den Strich. War ja nicht so, dass die Banken nicht ihre Chance hatten.

Dann muss Apple halt die erforderliche Sicherheit anders schaffen. Eine Monopolstellung ist jedenfalls nicht die Lösung. Und dass das alles von den Banken wegen fehlender Daten initiiert ist, behauptest du hier, aber hast du dafür auch Belege? Ich lese jedenfalls in anderen Artikeln, dass die Banken sehr wohl noch an die Daten kommen. Ich selbst kann das nicht beurteilen, aber ich sehe hier erstmal nur unbewiesene Behauptungen.

@Gargamel

Keiner sagt, dass Apple Pay schlecht ist. Im Gegenteil, es ist ziemlich gut. Das bedeutet aber nicht, dass andere nicht besser sein könnten. Nur momentan haben sie dazu keine Chance, weil Apple sie blockiert.

Die Sparkassen unterstützen Apple Pay, weil sie es müssen. Apple hat sich bisher geweigert die NFC Schnittstelle zu öffnen, daher auch die Klagen und die Lobby-Arbeit bei der Regierung. Anders ist ja Apple nicht dazu zu bekommen. Damit einem die Kunden nicht davon laufen, muss man solange halt in den sauren Apfel beißen bis man andere Möglichkeiten hat.

Wenn Apple Pay billiger wäre für die Sparkassen, würden sie sich nicht beschweren.

Die Sparkassen verlieren übrigens keine Kundendaten. Beschäftige dich doch einfach mal mit Apple Pay bzw. lies nochmal den Artikel in der Stiftung Warentest. Da steht doch mehrmals dass die Finanzdienstleister die Daten erhalten. Sie verlieren Geld, das wird wohl in erster Linie die Motivation sein.

Nehmen wir an, jemand ist Kunde bei der Commerzbank.

Die machen bei Apple Pay aber nicht mit.

Diese iPhone Kunden sehen sich nach Alternativen um.

Als da wären. Amex und Hanseatic Bank.

Alles ohne girokontenwechsel. Wenn jetzt also ein Commerzbank Kunde mit Apple Pay über amex bezahlt. Welche Daten bekommt denn die Commerzbank?

Sie sehen lediglich, dass amex am Monatsende Betrag xy einzieht. Das wars. Und das heißt wiederum, dass die Hausbank eben nicht mehr weiß, wo wann was eingekauft wurde.

Der Kunde entgleitet immer mehr.

@florian

Was die Banken bis jetzt veranstaltet haben, lässt wenig Hoffnung, dass es besser als Apple Pay werden könnte.

Alles nur vermurkste Lösungen.

Und noch besser und schneller als wie mit der Apple Watch in 2 Sekunden an der Kasse bezahlen? Wie soll das gehen?

Die Banken werden schon Mühe haben, überhaubt dieses Level zu erreichen.

Dann ist aber noch nicht gesagt, dass der Kunde Apple Pay Links liegen lässt.

Damit er zu bankeigenen Lösungen wechselt, muss die Bank einen Mehrwert gegenüber Apple Pay bieten. Und wie soll der aussehen?

Die Sparkasse würde Daten über Einkauf etc. Verlieren, wenn sie nicht bei Apple Pay mitmachen würden.

Wie soll die Sparkasse wissen, wo wann was eingekauft wurde, wenn die Sparkasse nicht mitmacht bei Apple Pay.

Der Sparkassenkunde mit iPhone stattdessen amex benutzt.

Die Sparkassen werden auch weiterhin Geld an Apple verlieren.

Denn apple darf Gebühren verlangen.

Doch. Genau das bedeutet Sicherheit für mich. Die Secure Enklave gibt es seit 2013. und egal welche Hacker auf der Welt sich daran probiert haben. Sie haben es nicht geschafft bisher.

Deshalb ist die SE sicher für mich.

@Gargamel

Ist dir aufgefallen, dass du eigentlich für die Banken argumentierst?

Du beschreibst, wie den Banken Daten entgehen und sie Kosten haben, wenn sie nicht Apple gegen Umsatzbeteiligung an Board holen. Und du erläuterst, wie bequem Apple Pay doch im Vergleich zu normalen Apps ist, da Apple eine bessere Anbindung an die Watch und an die Systemkomponenten hat, die anderen Apps nicht ermöglicht wird.

Das sind genau die Argumente, die die Banken (und ganz nebenbei auch in anderen Verfahren Firmen wie Spotify) anbringen und die die Bundesregierung zum Handeln gezwungen haben.

Du kannst dir nicht vorstellen, dass die Banken einen Mehrwert liefern. Du kannst dir nicht vorstellen, dass die Banken die gleiche Qualität liefern wie Apple. Aber die Chance, dir das Gegenteil zu beweisen, willst du ihnen auch nicht geben.

Und die Chance, den Kunden zu beweisen, das sie es richtig draufhaben... diese Chance hatten die Banken bisher nicht?

Was war denn VOR Apple Pay in Deutschland? Was war vor Google pay in Deutschland diesbezüglich los?

Kurz gesagt. Nichts. Die Banken hatten ihre Chance. Und sie haben’s versaut.

Nein, die Chance hatten sie nicht. Du wünscht dir doch selbst den Komfort und damit Funktionen, die bisher einem App-Anbieter gar nicht zur Verfügung gestanden haben. Selbst wenn die Banken Millionen für die Entwicklung ihrer Apps ausgegeben hätten, das was du unter dem Begriff Komfort hier fordest hätten sie nicht erfüllen können. Denn Apple (und teilweise auch Google) blockieren hier.

Im direkten Vergleich ist Siri gegen Google Assistant schon eine gewaltige Niederlage. }:‑)

Tja, wenn wir Pech haben sperrt Apple einfach wieder Apple Pay in Deutschland.

Ich bin untröstlich! 😋

Die Lobbyisten haben geschrien. Die Politiker sind gesprungen. Armes Deutschland. So läuft Politik hier.

Die Politiker bekommen bei der Digitalisierung nichts gebacken. Bei ausländerpolitik geht null.

Aber wenn es darum geht, einen Konzern, welcher eine gut funktionierende Lösung für Kunden und Banken anbietet, zu benachteiligen, wird in 2 Tagen ein Gesetz verabschiedet.

Die Politiker verstehen einfach nicht, dass die Leute sich wegen des geschlossenen Systems für apple entscheiden.

Ich will überhaubt keine Sparkassenapp. Oder eine andere Bankapp für Apple Pay.

Denn besser kann es kaum werden.

Bezahlen mit der Apple Watch? Zweimal kurz seitentaste drücken. Ans Lesegerät halten. Fertig. Ungefähr 2 Sekunden. Ich will keine extra App öffnen. In kein Menü. Ich will es schnell und einfach. Mit hohem Datenschutz und SicherheitDas bietet Apple.

Gerade hat die Stiftung Warentest erst bestätigt, dass Apple Pay eigentlich die einzige Lösung ist, welche die hohen Anforderungen erfüllt.

Meine Bank ist auch nicht bei Apple Pay dabei. Aber wo ist das Problem?

Ich habe amex und die Genialcard der Hanseatic Bank. Kein Wechsel des Girokontos nötig. Und alles läuft wunderbar.

Im schlimmsten Fall wird Apple wohl Apple Pay für Deutschland abschalten.

Denn so wichtig ist Apple Pay Deutschland für apple nicht.

Und auch wieder typisch deutsch. Man verlangt von Apple „Extrawürste“.

Jedes andere Land arrangiert sich mit Apple Pay. Und die Banken anderer Länder schauen, dass sie schnell bei Apple Pay dabei sind. Und es funktioniert. Aber sowas darf in Deutschland nicht sein. KK? Nein. Da lieber apple beackern, damit die noch die girocard mit aufnehmen.

Und da kommt bei mir das nächste Unverständnis.

Eben haben die Sparkassen zugesagt, dass sie Apple Pay anbieten werden.

Bis Ende des Jahres. Die Volksbanken ebenso.

Viele Banken sind schon dabei. Was erhoffen sich die Banken?

Die Mehrzahl der Kunden wird Apple Pay nutzen. Und nicht die hauseigene App

Wir werden alle sterben, weil Apple ein sicher geglaubtes Monopol etwas beschnitten wird. Geht es auch etwas weniger alarmistisch?

Es geht nicht um „alle sterben“. Eher darum, dass Hinz und kunz Zugriff auf den nfc Chip hat. Bis jetzt musste man sich, dank der Abschottung von Apple, keine Gedanken um irgendwelche Gefahren seitens nfc machen.

Bloß...bleibt das so?

Da ist aber auch eher der Wunsch der Vater des Gedankens, oder? Wie viele iOS Versionen mit Fehlern gab es in der letzten Zeit? Wie viele kritische Sicherheitslücken? Ich bezweifel, dass ein "Hinz und Kunz" da so viel zusätzliche Unsicherheit mit rein bringt.

Und selbst wenn, dann würde das ja nur die entsprechende App betreffen. Die Schnittstellen zum NFC würden ja durch Apple sauber implementiert werden. Die App hättest du ja nicht auf deinem iPhone, da du ja mit Apple Pay bereits zufrieden bist. Also kein Problem für dich.

Ich bezweifel mal stark, dass Apple Pay in Deutschland abgeschalten wird. Wie in der Quelle ja bereits steht, hat die EU Kommission das ganze sehr genau beobachtet. Es ist davon auszugehen, dass ähnliche Gesetze auch bald auf EU Ebene kommen werden. Ob Apple dann Apple Pay für die gesamte EU wieder abschaltet? Ich glaube nicht.

Möglich ist es dennoch. Andere Dienste von bspw. Google (jetzt nicht gerade rund ums Bezahlen aber dennoch) wurden auch einfach komplett dicht gemacht, weil die Politik der Länder meinte, da unbedingt mitreden zu müssen.

Viel Polemik und Hauptsache die Ausländerpolitik noch mit hineingebracht. Herzlichen Glückwunsch